Snön faller och vi med den

Vi minns vemodigt början av förra decenniet, långt innan han utsågs till ordförande för Federal Reserve, Ben Shalom Bernanke skrev en artikel som fångade utbredd offentlig uppmärksamhet med titeln, "Deflation: Det kan inte hända här"?

Bernanke syftade på det deflationstryck Japan hade behandlat under mer än ett decennium beroende på skuldmättnad i det enskilt kontrollerade kreditbaserade systemet. I artikeln, hade Bernanke lagt ut en spelplan för hur Fed skulle reagera om USA någonsin ställdes inför deflationstryck. Hans mirakelkur för mot slåss deflation? Skapa ännu mer krediter. Massor av dem - för att minska den ackumulerade räntekostnad som driver den finansiella tillgångsprisinflation som deflaterar den organiska produktiva ekonomi, vilken därmed stagnerar. Allt mindre räntekostnad genom att göra räntekostnaden större. Ja, vi förstår liksom varför räntenivåerna sjunker och vi ser vem det är som stampar takten.

Föga anade alltså någon då som nu vet..., kanske just därför att detta också var den spelplan skulle bli Feds exakta svar på krisen på kreditmarknaden och deflationsimpulserna som bröt ut 2008 och 2009.

Dessutom har denna spelplan av någon märklig anledning för att skapa mer skulder - krediter - slutligen antagits av varje större värld centralbank i spåren av den meningsfulla nedgången under den perioden. Vi fortsätter att leva genom detta möjligen intellektuellt storslagna men ändå mycket allvarliga globala experiment.

Pust och stön...

Snabbspolning framåt sex år till idag. Sedan början av 2009, ur ett globalt perspektiv, så har centralbankerna skapat mer än $ 13 000 000 000 000 i obligationer - som dessutom har rekollateraliserats. Dessutom har alltså därför också regeringar över hela planeten ökat sina lån till historiska proportioner (USA precis korsat $ 18B - en annan ny högsta nivå), allt i ett försök att stimulera ekonomierna och undvika deflationstryck, att försöka bota överskuldsättning med mer skulder. Totalt har US Federala skuld mer än fördubblats på fem år, en ökning med artiga $ 9 500 000 000 000 och allt snabbare växande. Målet? Generera inflation med hjälp av mer räntebelastade skulder.

Dessutom har centralbankerna inte varit blyga om vilken explicit inriktning för inflationen de vill uppnå i sina respektive länder. Vi vet att i den tidigare cykeln, var försök till avstämning av kreditdrifter inom den privata sektorn en viktig orsak när den amerikanska och globala ekonomin upplevde en deflationsimpuls - a.k.a subprime. Akademiskt, medger detta en ökning av likviditetsförsörjningen för gäldenärer att "betala av" skulden med "uppblåst kreditbildning" (förutsatt att lönerna stiger), helt klart en motiverande faktor i det globala beslutsfattande som en av bankerna kontrollerad centralbank gjort under det senaste halva decenniet. Och visst "uppblåst kreditmassa" skulle ju också tillåta regeringarna att lindra sina egna ständigt accelererande skuldbördor - ordning på statens finanser - på bekostnad av skuldsättning av någon annan...

Så var vi befinner oss i dag?

Har då de globala centralbankerna besegrat deflationsdemonen? Har de "skapat" nog med inflation via "finanspolitiken" för att låta skuldbördor att smälta bort? Har Bernanke deflationsbrygd varit en framgång för Fed och deras globala centralbanks bröder?

Naaaaw...

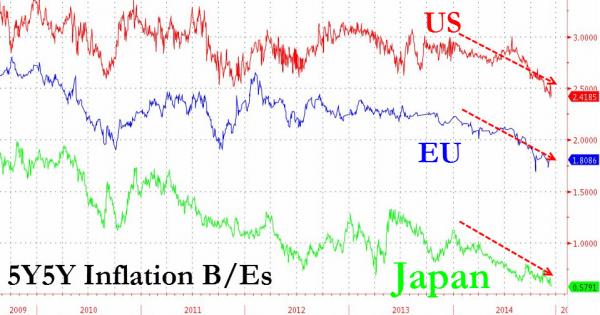

Precis vad betyder allt detta och vad kan det säga oss? Det säger oss att de globala centralbankschefernas åtgärder i skapandet av över $ 13 000 000 000 000 av nya obligationsgrundade pengar under de senaste 6 åren inte har varit tillräckliga för att övervinna fortfarande existerande deflationskrafter, eftersom dessa genererar ytterligare räntekostnad till en redan av sig själv växande räntekostnadsmassa.

Det säger oss att sannolikheten för fortsatta ytterligare globala deflationsimpulser är mycket verklig och dessutom växande. Detta har direkta konsekvenser för alla sektor er av marknaderna, ekonomi eller det finansiella systemet vars fundamenta är negativt belåning och deflationstryck (tänk på ickeproduktiva tillgångar som banker, fastigheter, etc. vad skapar dessa i sig själva som realvärdeförädling) Var säker på att centralbankirerna är mer än fullt medvetna om detta.

Som en sista avslutande anekdot av en aktuell centralbankschefs "deflationsoro": den sista dagen i oktober, blev de globala finansmarknaderna mycket förvånade av Bank of Japan. Japan hade idkat obligationsbaserad verklighetsflykt - a.k.a QE snart mer känt som Kamikazenomics verkligen i decennier nu, och allt dessutom till ingen nytta när det gäller att vända deras ekonomi.

Skapandetakten skruvade upp värmen rejält och vändes uppåt kraftigt i slutet av 2012 då Shinzo Abe valdes till premiärminister. Sedan dess har värdet på yenen sjunkit med 35% - marknaden anar nu oråd eftersom den Japanska handelsbalansen faller. Trots allt detta turboladdade Kamikazenomics - obligationsskapande, med två negativa BNP noteringar under de två senaste kvartalen placerar detta Japan även i akademisk recession. Glöm tillväxt, oöverträffad skuldsättning kunde inte ens hindra en perceptuell lågkonjunktur!

Vi måste komma ihåg att de stora globala centralbankerna redan illusoriskt har drivit räntorna till eller nära noll. Som sådan, vilar effektiviteten i deras politik nu i stort sett helt på deras förmodade förmåga att generera inflation. En förmåga som har visat sig lite lätt svårfångad i sex år nu. Röken skingras och speglarna har spruckit.

Visa ditt stöd till det informationsarbete Carl genomför

Patreon

Swish